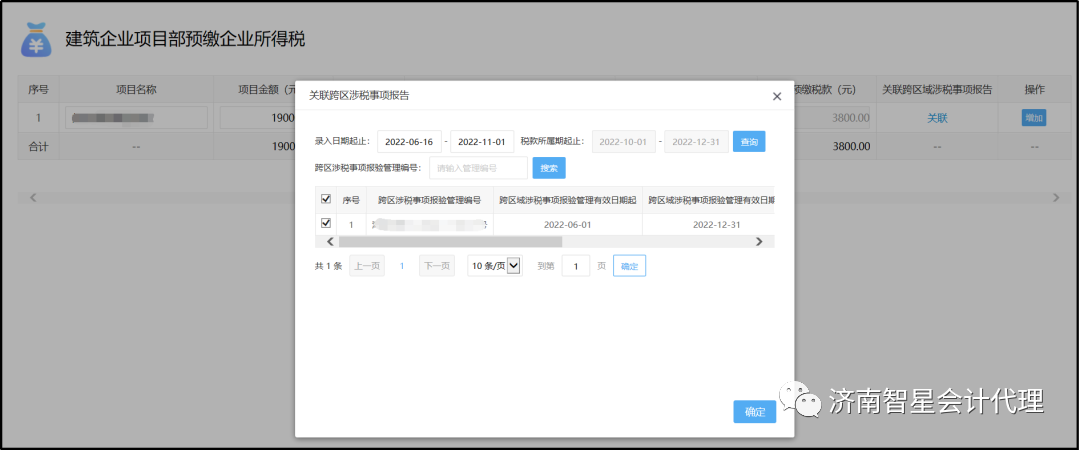

1、我单位为山东省外建筑企业,在山东省经营的项目,什么情况下可以通过电子税务局预缴建筑企业项目部企业所得税?纳税人报验管理登记信息当前为有效状态,且跨区域涉税事项报告中经营方式属于“建筑安装”或“装饰修饰”的报验户,可通过电子税务局“我要办税-税费申报及缴纳-税费缴纳-建筑企业异地缴纳企业所得税”模块,预缴建筑企业项目部企业所得税。

您可根据报验登记情况,在有效期内选择按月或按季预缴项目部企业所得税。2、以自然人身份登录山东省电子税务局,办理房产交易申报,选择增量房房源进入申报表,申报完成后,发现快速折算率选错了,需要作废报表重新申报,但在房产交易申报作废模块,查询不到申报记录,怎么办?

通过电子税务局提交房产交易申报表后,在金三核心征管系统将发起审批流程,需经税务机关完成审批后,才能查询到已申报信息及进行其他操作。请等待税务机关完成审批后,再通过电子税务局进行申报作废。3、我单位更正三季度城镇土地使用税,城镇土地使用税税源采集时填写的土地面积是5092.25平米,发现报表中的“计税依据”显示为424.35平米,请问系统显示是否正确,是如何计算的?

在财产和行为税纳税申报表中,城镇土地使用税的计税依据的计算办法为“城镇土地使用税税源的应税土地面积除以12个月,再乘以当期申报的月份数”,根据您填写的城镇土地使用税税源的应税明细,“有效期起”是2022年9月1日, 因此2022年第三季度申报时,只有9月这一个月需要申报,因此根据您在税源采集信息中填写的“应税土地面积”5092.25,按照规定的计算办法,系统自动出来的“计税依据”为424.35(即5092.25÷12×1=424.35),因此系统显示的“计税依据”栏数据是正确的。

4、我单位2022年招用了退役士兵,根据《财政部税务总局退役军人部关于进一步扶持自主就业退役士兵创业就业有关税收政策的通知》(财税【2019】21号)、《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(2022年第4号),我单位符合企业招用退役士兵扣减增值税优惠政策,上个月增值税减免税申报明细表减税项目中,该项减征的期末余额数据为4***.*6,这个月打开该表期初余额数显示是0,怎么办?

增值税减免税申报明细表的“期初余额”栏,是与减免性质代码及名称相关联的,如您上期存在期末余额,在本期申报时,请先选择“减免性质代码及名称”,系统将自动带出该项目的期初余额数据,如下图所示:

5、我单位是增值税一般纳税人,进行增值税及附加税费申报,报表选择时,无法勾选“增值税及附加税费申报表附列资料(三)(服务、不动产和无形资产扣除项目明细)”,怎么办?

增值税及附加税费申报表附列资料(三)(服务、不动产和无形资产扣除项目明细),面向税(费)种认定信息中有增值税服务、不动产和无形资产类型的纳税人开放,有扣除项目的营业税改增值税纳税人填写,报表选择时,系统自动检索税(费)种认定信息,您也可通过“我的信息—纳税人信息—税(费)种认定信息”查看认定情况:

如您单位发生了此类业务需要申报时,请先联系主管税务机关,完成此类税(费)种信息认定,然后再进行申报。

山东智星代理记账有限公司