公司向老板借钱周转,却被税局认定为偷税?快来跟小编一起看看吧!

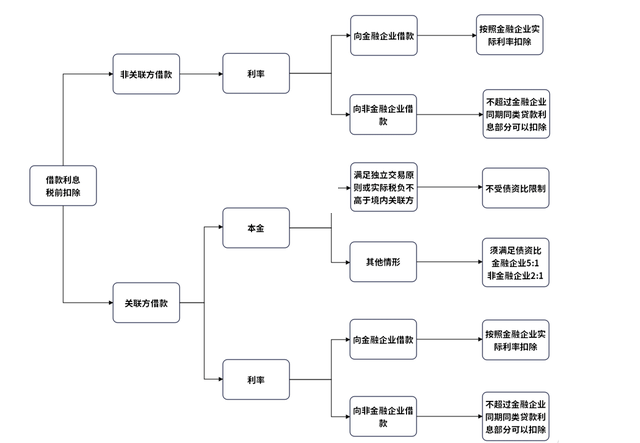

企业资金紧张的时候,向股东、个人,乃至其他企业借款,都是常见的事情,只要是正规用途的名义,都属于合法的民间借贷关系。原因就是企业向老板借的“无偿借款”未申报纳税,导致了税局认定为少缴纳增值税,最终被认定为偷税。之前我们说过,公司因正规用途的名义向个人借款是合法的,属于正常的民间借贷关系。但从公司角度来说,会有什么税务上的风险呢?又该怎么规避?1、看是否签订了借款合同,合同是否明确了借款用途、借款金额、时间和利率。3、看借款利率水平是否不高于同期同类银行贷款利率,超过部分的利息无法税前抵扣。4、判断借款人是否是公司的关联方,如股东借款给企业,关联债资比限制,金融企业为5:1,其他企业是2:1。超过部分的利息无法税前抵扣。5、对于自然人代开发票部分,需要企业在支付个人借款利息时,代扣代缴个税。借条的写法一般来讲包括三部分,既标题、正文、落款,公司向老板借钱的借条其实还是一样的:企业向个人借款的安全问题,再来看下有关支付利息的涉税问题:公司发生的经营性借款利息支出税前扣除需取得发票、满足关联借款的债资比要求,利率水平不高于同期同类银行贷款利率等,另外还需要考虑股东出资是否缴足等特殊情形。企业对个人的利息支出,超过“小额零星”标准的需要个人在税务局申请代开发票作为税前扣除凭证。

支付个人500元/次(或者每日累计500元)以下的零星支出,不需要发票,可以凭自然人开具的个人收据在企业所得税前扣除。

(1)非关联方借款

支付给个人利息,满足下列条件且不超过金融企业同期同类贷款利息部分可以税前扣除。

企业与个人之间的借贷是真实、合法、有效的,并且不具有非法集资目的或其他违反法律、法规的行为;

企业与个人之间签订了借款合同。

(2)关联方借款

支付给关联方个人的利息,需满足债资比且不超过金融企业同期同类贷款利息部分可以税前扣除。

公司发生的经营性借款利息支出不得在计算企业应纳税所得额时扣除。

凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。

个人向企业借款取得的利息,属于增值税应税范围,企业向个人支付利息时,个人需要缴纳增值税及附加税。(1)个人取得的借款利息收入低于500元/次,免征增值税。(2)在2022年4月1日至2022年12月31日期间,个人取得的借款利息收入,免征增值税。个人取得的利息收入需要按“股息、利息、红利所得”依20%税率纳税。单位在支付个人借款利息时,应按税法规定代扣代缴个人所得税。企业与个人签订的借款合同,按照《印花税法》规定,不需要缴纳印花税。通常根据借款期限的不同,分为短期借款、长期借款。“短期借款”为借款期限小于等于一年的借款,“长期借款”为借款期限超过一年的借款。通常实务中存在将企业向个人借款部分计入“其他应付款”等科目。

来源:财税第一讲堂

公司名称:山东智星会计服务有限公司

咨询电话:15866695138(田)

传真:89605251

QQ:382928067

QQ:1366099192

地址:济南市二环东路东环国际广场D座1805

网址:http://www.zhixing2010.c

监督电话:15168851718(张)

企业理念:专业专注 省钱省心

企业宗旨:以一己之长 成万家之业

山东智星代理记账有限公司