重大利好!财政部、税务总局宣布:延续年终奖优惠计税等个人所得税优惠政策!个税汇算清缴政策也延续执行!年终奖选择单独申报or选择综合申报?哪种方式计算更省税呢?明年开年才发年终奖,今年底需要预提吗?一起来看下吧!

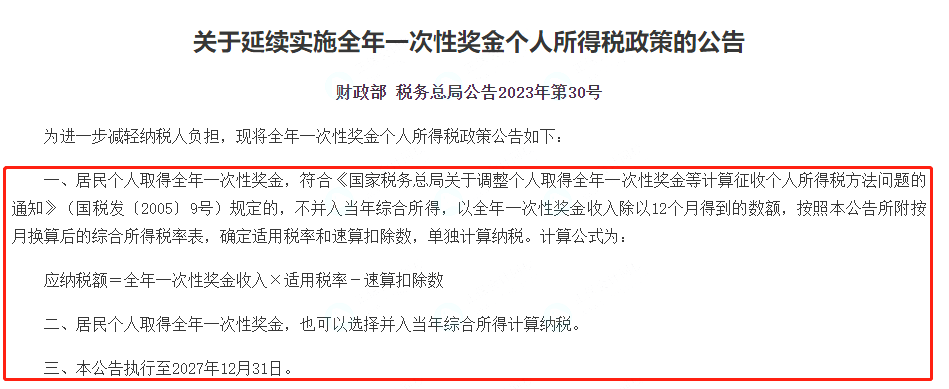

1、居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本公告所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。2、居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

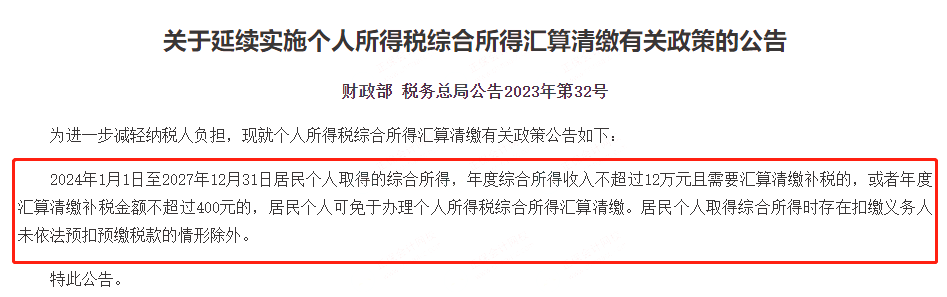

2024年1月1日至2027年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。应纳税额=全年一次性奖金收入×适用税率-速算扣除数适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除) ×税率-速算扣除数(1)当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤0(2)当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤36000(3)当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额>36000当含年终奖的全年应纳税所得额大于36000时,由于年终奖单独申报存在雷区等原因,为使税负最低,可在年终奖和工资之间进行分配,分配的年终奖按照全年一次性奖金单独申报。年终需要预提年终奖吗?如果今年没有预提年终奖,明年3月份实际发放了,还可以在汇算清缴的时候税前扣除吗?

答复:需要在12月份之前预提2023年的年终奖,企业在2023年没有预提当年的年终奖,且实际支付时间在2023年汇算清缴结束前,不可以2023年度企业所得税汇算清缴时扣除,应在2024年度扣除。那,什么情况下次年支付年终奖才可以在2023年所得税汇算清缴前扣除呢?根据 《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)规定:二、企业年度汇算清缴结束前支付汇缴年度工资薪金税前扣除问题:“企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。”也就是,如果你在当年已经预提过年终奖了,但是在次年汇算清缴结束前实际支付给了员工,是可以在汇缴年度扣除的。从这个政策来看,其实作为我们财务人员,可以预测一下今年的应纳税所得额,看下今年是否符合小型微利企业认定标准,其他两个标准都符合,只有应纳税所得额刚好超过300万多出一点,可以拿多出的部分给员工发放年终奖,年终可以税前扣除使企业所得税降低,也是给员工的一项福利,来年更有干劲。例:公司资产总额不超过5000万,员工人数不超过300人,年应纳税所得额是320万元,应缴纳的企业所得税=320*25%=80万,净利润=320-80=240万元

如果给员工发放年终奖20万,应缴纳的企业所得税=300*25%*20%=15

政策依据:《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)

年终奖无论是单独计算还是并入综合所得,以下几点需要大家额外注意:

在一个纳税年度内,每一个纳税人,全年一次性奖金适用单独纳税的,只允许使用一次。年终奖两种计算方式,可以选择其中一种,哪个节税按哪个算。如果不确定,单独计算还是合并计算更划算,建议选择单独计算,这样汇算清缴时,有一次修改的机会,单独计算的可以修改成并入综合所得的;但是并入的年终奖不能再更改成单独计算。二、居民个人劳务报酬所得,稿酬所得,特许权使用费所得劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。(2)居民个人稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。综合所得是指居民个人取得的工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,适用百分之三至百分之四十五的超额累进税率(预扣率表见前述一、二)。注:1、本表所称全年应纳税所得额是指依照《中华人民共和国个人所得税法》第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。2、非居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。四、非居民个人工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得税率表非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。经营所得适用百分之五至百分之三十五的超额累进税率。注:本表所称全年应纳税所得额是指依照《中华人民共和国个人所得税法》第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。六、利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为百分之二十。(该税率适用于居民个人与非居民个人)居民个人取得全年一次性奖金符合规定的,在2027年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

来源:财税第一讲堂、猫叔说税、国家税务局

公司名称:山东智星会计服务有限公司

咨询电话:15866695138(田)

传真:89605251

QQ:382928067

QQ:1366099192

地址:济南市二环东路东环国际广场D座1805

网址:http://www.zhixing2010.com

监督电话:15168851718(张)

企业理念:专业专注 省钱省心

企业宗旨:以一己之长 成万家之业

山东智星代理记账有限公司